JALの朝便が8:50から10時浦東発に変わった。ただ、朝7時過ぎると渋滞に巻き込まれるので、出発時間はあまり変わらない。これは朝8時の浦東空港。

直ぐラウンジに。到着時間があまり変わらず、搭乗時間が遅くなる結果、ラウンジで過ごす時間が増える。ゆったりした椅子は空いてるかなと探すと、マッサージチェアが空いている。どうしたものかとのぞき込むと、有料になっているようだ。その代わり、椅子が綺麗になっている。これは有難い。ウィチャットでQRコードスキャンして料金を支払う。75分で65元支払い。ふくらはぎが心地よい。

定刻で搭乗したものの、機内で待たされ30分ディレイ。ただこの日は機内でよく眠れた。待機中も眠り、食後も眠る。移動中はなかなか眠れない僕には珍しい。

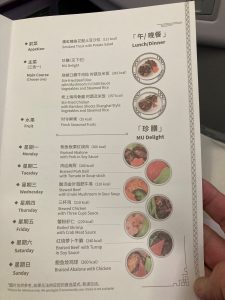

機内食は白身魚とたけのこご飯。炊き込みご飯はあまり好きではないので、個人的にはいまいち。ただ、ウィチャットモーメンツに載せたら、美味しそうだという方が多数いた。感性は人それぞれだ。食事と一緒に芋焼酎をもらって睡眠薬代わりにしようかとも思ったが、早い時間から飲んで身体がだるくなるのを恐れて断念。炭酸水のみもらって、食後早々に寝る。

羽田到着。暑い。

mizuno のすべての投稿

ジムあれこれ

威尔士ジムが潰れたことで、幾分損はしたのだけれど、良いタイミングで潰れてくれたとも言える。ちょうど良いトレーナー(金儲けにガツガツしておらず、相性が合う人物)に出会った直後なので、彼女とマイペースにトレーニングができている。あのジムの押し付けがましいコースの売り方には、そろそろ嫌気がさしていた。まあ、効果があった(ジムに入らなかったら、筋肉はつかなかった)のは確かで、それをどう評価するかという点はあるが・・・

これは朧月の料理。バッテラは、一個だけ食べて、あとは周りに進呈した。2月末からダイエットを始めて5Kg体重は減少したが、いまは完全な停滞期。あと5Kg落とさないといけないのに、体重計の針はピクリとも動かない。

因みに、現在のトレーニングは、トレーナーが単発で使えるジムを探してくれて、そこで実施する。そうなると改めて意識するが、上海にはジムが多い。住居の周りには、10mごとにジムがある。まるで愛知県の喫茶店のようだ。健康に気遣う人間が日本より多いのか。ただ、これだけあれば、幾つか潰れるのは当たり前ではある。家の近所で何度か使ったジムが潰れて、こんな感じの張り紙が。それを旦那さんが呆然と読んでおり、奥さんが「だから前払いしちゃダメだと言ったでしょ」と怒っている。いま中国(少なくとも身の回り)では、会費などの前払いに抵抗感を持つ人間が増えている気がする。旦那さんは気の毒だが、ここは小さいジムだったので、損失額はさほどのもんでもないだろう。

この日のトレーニング後は、外食をする気にならずデリバリーでがってん寿司を頼んだ。安い割に味が安定しているので、良く活用する。良い店であると思う。

広州から上海に(良い機体で嬉しい)

前夜は夜9時に就寝してしまったので、10時間の睡眠だ。前日の不足を補い、十分の睡眠。ルームサービスで中華粥(鶏粥)とハーブティーを飲む。ゆったりした朝だ。そもそも、朝食ビュッフェを頼んでも、量を食べられないので、基本的には朝食抜きにしている。こんな感じの食事が丁度よい。

Email整理をして、11時半にホテルを出る。白雲空港到着は12時半。個人的にはだだっ広くて、いまいち使い勝手が悪い印象。

白雲空港の東方航空ラウンジは、使い勝手が悪いんだよなあ、と思っていたが、二か所あるのが分かった。つまり、マイレージのステイタスによる利用と、ファースト・ビジネスクラス客の二か所が有る。ビジネスクラスは、そちらが使えますよと誘導されるが、確かにその方が、客も少なく良かった。宮保鶏丁麺というのが有ったので、取り合えず頼む。

定刻で搭乗。14時半出発便。もう少し早い便にしようと思っていたのだが、飛行機マニアの水嶋さんが、14時半便の機体が国際便使用で非常によいので乗るべきですというので、それに従う。完全個室状態になるし、確かに良い機体だ。

搭乗後に1時間ディレイとなったが、身体が水平になるので、寝ながら待つことができ、まったくストレスがない。

機内食はチーズバーガーだと言われ、興味をひかれたが、ラウンジで麺を食べていたので断ったのが少し残念だった。それを除けば順調な移動。

広東省を回り早寝をする一日

広州到着日は結局就寝は午前1時半。翌朝は朝7時に起きて8時過ぎに集合。南沙・珠海・番禺を回った。昼食は珠海。なんだかんだで、30分しか食事の時間はなかったが、日本料理屋で効率よく食事をすます。

暑い日だった。車の中にいても汗が滲み出てくる。面談は順調に終了し、ホテルに戻ると17;15。車中でEmailの整理はしていたので、シャワーを浴びると一人で会食に出かける。最近、疲れ気味なので、今回の広州出張は、敢えて誰にも連絡をしなかった。一人で出かけたのは鰻の酒田という日本料理店。

中トロ、赤貝の鮮度は良い。ラッキョウの赤ワイン漬けは旨い。そして鰻の骨を頼む。ここら辺は、全て美味しく満足だ。

ただ、鴨蕎麦は外れ。この鴨のにおいと味は頂けない。まあ、外したのはこれだけで、鰻の店だからやむを得ないか。

疲労のあまり、ハイボール1杯。焼酎2杯飲んだらあっさり酔った。これで600元(12,000円)というのは、上海よりも高い感じか。それでも人気店の様で満員。店員さんの愛想も良く、満足できる店ではある。ホテル到着は20時前。21時前には就寝した。

講演会終了後に広州移動

7月2日から毎週水曜日4回連続の税関セミナーが開始。初回の講演無事終了後、虹橋空港に向かう。2泊3日の広州出張だ。暑い。

ラウンジ到着は16時頃。朝・昼兼用の出前一丁を11時に食べたのだけなので、少しお腹が空いた。まあ、即席めんを丸々一袋食べるのは、数か月振りで、そこそこ満足はしたのだが。

機内食を食べるであろうからと、饅頭1個と餃子2個。

ところが、広州行き便が軒並み遅れている。僕の便は18時半発。ラウンジ到着時(16時)に、「もう飛行機は到着しているけれど、遅れる予定です」と告げられる。先の広州便が飛ばないと飛べないのか。搭乗時間の17;50を過ぎても、遅延の用事が出ないのは不安だ。19時前になってやっと遅延表示が出た。ひたすらラウンジ待機するが、19時半ごろ空腹に悩まされワンタンを食べる。期待していなかったが、想定外に美味い。堪能していると、食べ切らないうちに搭乗のアナウンス。やむを得ず、ゲートに向かう。

機内でも待たされたので、結局、2時間ディレイか。

機内食のメニューを見る。東方航空でも国内便は大したことない。ただ、JAL便でも国内便はファースト以外は料理がでないので、そんなものか。

牛肉料理をもらい、ご飯は残す。この日はダイエットを忘れてよく食べてしまった。節制せねば。

広州白雲空港到着。

こんな感じで、ゲート横づけではなくバスで移動。ただ、ビジネスクラスだと、全員座っていけるので、比較的楽で助かる。

広州白雲空港は、DIDIで呼んだ車に乗る場所が結構遠い。写真のP4と書いてある建物の2階だ。歩くのが面倒。

こんな感じで人が待っている。

スムーズに乗車。有難いことに、座席にマッサージ機能が付いており、1時間マッサージしながら移動できた(帰りの車もそうだった)。有難い。

ウェスティンホテル到着。部屋は良い。

ただ、ホテル到着は既に0時。ホテルバーが0時終了という事で、寝る前にグラスワイン一杯飲もうと思っていたのに念願果たせず。已む無く隣接のコンビニでウィスキーを買い出し、ペリエで割って飲む。炭酸水も売っていなければ、ろくな食い物も置いていない。散々だな。ただ、翌日朝食用のサンドイッチをかろうじて購入し、1.5杯のウィスキー、ブランデーソーダを飲み、午前1時に就寝。朝は7時に起きて活動開始だ。

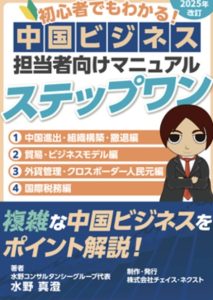

中国ビジネス担当者マニュアルステップワン(2025年版)販売開始

中国ビジネスステップワンの改訂版が出ました。

今回はPDF版のみ。社内共有可能という前提ですので、一般価格2万円。MCH会員様価格1.5万円と、ちょっと高めですが、最新のビジネス制度の変更(会社法改訂含む)を織り込みましたので是非、ご購読頂ければ幸いです。

中国ビジネス初心者でも、これをよめば、ビジネスプランを練れる。稟議が書けるをコンセプトにしています。

上海帰任(JALの和食がなかなか美味かった)

10日間の出張(香港、ホーチミン、日本)を終えて、一旦上海に帰任。YCATから羽田行きリムジンに乗る。リムジン乗り場に、来年の春節の準備用ビラが貼られ、置物が置かれていた。季節違いで面白い。バスは、第1、第2ターミナルまでは順調だったが、第3ターミナル付近で自然渋滞。到着まで20分余計にかかった。何度もリムジンを利用しているが、こうしたことは初めてだ。

キャセイラウンジでくつろぐ。痛風とダイエット対策で、あまりビールは飲まないのだが、この日は無性に飲みたくなり、生ビールをもらう。飲んだのは1杯だけ。

定刻で搭乗開始。毎回、飛行機までバス移動は困ったものだ。ゲート横づけにして欲しい。

2月下旬のダイエット開始から5Kg丁度減った。4か月で5Kgなので、丁度よいペースともいえるが、あと1Kg減っていて欲しいところ。更に5Kgが目標なので、合計8か月の長丁場は長いなあ。という事で、機内食は和食。メニューに、「豚トロ煮、梅タレかけ」と「太刀魚のとびこ衣焼き」と書いてあるので、これは絶対不味いなと思ったが、ダイエットの観点で泣く泣く頼む。ところが、これがなかなか旨い。小物も気が利いている。「鳥とニンニク三杯酢ゼリー」という、名前からは完全に外れ感が漂う料理が旨かった。今回は良い意味で直観を外してくれた。

そんなこんなで順調に移動。羽田空港では、久保田碧壽の販売も再開されていたし満足であった。

深夜便で羽田に移動

ホーチミン23:20出発のJAL便で日本に。上海⇒香港⇒ホーチミンと、一日おきの搭乗で疲れている上に、飛行機は50分ディレイ。

ラウンジはしょぼい。写真を撮ったときはガラガラだったが、じきに過密状態となる。のんびり横になれる椅子はないし、そうこうしているうちに頭痛が酷くなってくるし散々だ。

離陸後すぐに椅子を倒して寝ようとするが、全く眠れない。5時間の飛行時間で、食事が出てくるのが3時間後(3時間+2時間)。最初の離陸では、暫く座席を倒せないので2.5時間程度の睡眠時間だが、一睡もできず。この状況で機内食が配られたが、不眠状況の煮魚はきつく、ほぼ手がつけられず。みそ汁とリンゴジュースを口にしただけ。結果として5時間不眠のフライトで、朝7:45に到着だ。こんなことなら、機内食を断り、起こさないようにしてもらった方がよかった。

朦朧としながら実家に向けて移動し、最寄り駅で食べたスープストックの麻辣牛肉香汤が美味しいのが、せめてもの救いとなった。いやあ、深夜便に乗る年齢ではないな。

ベトナム2日目

今回のベトナム訪問の目的の一つは、新オフィスの訪問。サイゴントレードセンターから、ベトコンバンクビルに移転した。昼の写真がないのだが(雨が降ったので)、このビルの21階。

これは1階。

そしてオフィスからの眺め。まあ、前のオフィスよりきれいになった感じか。この後、三井住友銀行に行き、実名認証。中国では2017年から導入されたステップだが、ベトナムでも8年遅れで義務付けられたもの。これは、やむを得ない。

17時半まで業務を整理し、マジェスティックホテルで夕食。日本移動が深夜便で23;20発。3時間前しかチェックインできないので時間調整が必要だ。マジェスティックは有名なホテルなので、名前は当然知っていたが、中に入るのは初めて。きれいに改装もされていて、歴史の重みと現在が一体となった、良い空間となっている。

8階のバーに到着。雨がやんで、空気が気持ち良い。

注文をすると、出てきたものが少しイメージと違い、大きかったり、ガーリックブレッドばかり出てきたりと、ダイエットが危ぶまれる状況だが、用心しながら食事をする。

コロナの影響で、暫くベトナムはご無沙汰していたのだが、印象がずいぶん変わった。人(特に若者)が明るくなったなという印象。発展が確実に感じ取れる。

そんな感じで、夜8時前に会食を終え、空港に向かう。

ベトナムで会食(ホーチミン・KIYOTA)

夜7時にホテルで集合して、会食場所に向かう。タクシーで10分弱。KIYOTAという和食の店。

刺身が旨い。ベトナムの日本料理にあまり良い印象がなかったが(上海・香港と比較しての感想)、ここまでしっかりした刺身が食べられるようになったのかと驚いた。日本からの輸入品で、十分満足できるな。そして日本酒は南部美人。

あとは、僕の好きそうな焼き物を中心に。鯖(2夜連続)、鯛、ピーマン肉詰め。

寿司は僕は食べず、安藤さん、水嶋さんが。僕は胃が小さくなっているので、十分満足したのだが、二人は満足したのだろうかと、このブログを書いていて少し心配になった。デザートはプリンが出てきた。一口食べたが旨い。これで、1,400香港ドル(2.7万円)程度なので、上海・香港からすればずいぶん安い。

これは店の外。写真だとよく分からないが、5~6年前と比べると、清潔感といった感じのものが出てきているし、街の人々もにこやかだ。ベトナム人は頑固で使いづらいというイメージがあるのだが(頑固は確かだろうが)、豊かになって性格が優しくなってきた面も随分あるように思う。これは中国の若者も同じなのだが。現場にきて、空気感を確認しないと分からないことがあるなと、改めて実感。