実家付近の鮨屋?鮨居酒屋?に初めて行った。そもそも行くつもりの店がやってないので、インターネットで急遽探したら出てきた店。小さな駅の小さな店だが、日本酒がかなり充実している。店主がかなりこだわりを持って、自分で探しているらしい。

4人で何種類か飲み、その殆どは普通に美味しい日本酒だったけど、最後の〆は古代米を使った伊根満開という日本酒の熱燗。「これはかなり癖が強いですよ(注意した方がよいですよ)」と言われて、承知して飲んだが、確かにその通り、本当に癖が強くて、これを飲んだらもう終わりという感じになる。シェリーとか、グラッパとかが好きな人には良いかもしれない。自分はもう飲まないと思うが、良い経験になった。

料理は普通に美味しい(特別感動はしない)感じだが、小さい駅の店にしては、なかなか楽しめた。また行こうと思う。

スヌーピー

近所のスーパーでスヌーピー提携のサッポロ一番を見つけたので早速購入。可愛いものだ。

思えば、スヌーピーを好きになったのは小学校四年生で、NHKで放映されていたチャーリーブラウンのクリスマスを偶然見たことだった。30分弱の放映で、最後の5分程度しか見られなかったが、不思議な空気感に心をつかまれた。子供の頃、見知らぬ場所に対する憧れがあり、自分と同じような平凡な生活をしている子供たちがする街が、世界にはいくつも有るだろうなと思い、その世界を見てみたいという気持ちを持っていた。ピーナッツは、それにぴったりの漫画だったという事。ちょっと哲学的で、時にシニカルな会話も良かった。小学校高学年の時は、月刊スヌーピーを毎月買っていた。

そんな事を思い出したのであった。

思い出の山手十番館で会食

日本事務所の社員と一緒に昼食会をした。場所は山手十番館。思い出の場所だ。

最初は家族で行った小学6年生。50年前だ。その後しばらく縁はなかったが、高校が隣の駅(山手)だったこともあり(卒業アルバムの撮影はこの付近)、前は良く通りかかった。

社会人になってからはよく行った。十番館で食事をして、今はなきザ・ホテル横浜の「赤い靴」か「鴎」で酒という使い方をしていた。20代なので、既に40年近く前の話になる。すさまじい昔話だが、まだ、そんな思い出の場所がしっかり現役で活躍しているのは嬉しい限りだ。

すごく美味しいという訳ではないけれど、この雰囲気と存在感はすごい。来ると満足する。

通常のランチ時間が満席で、13時半の開始となり、終了時(15時半)は他に客はいなかった。こんなに人のいない十番館を撮影できたのはラッキーだった。

気温は7度。寒いが空がきれいな日だった。楽しく会食した。

新橋で焼き鳥(一石三鳥)

12月11日に、NNAの三井社長と会食した。思えば、NNAに連載を開始したのが2002年1月の第一月曜日で、もうすぐ24年(今週の連載が1127回)。連載のきっかけが2001年9月頃、上海で当時編集長だった三井さんと会った事(その前に、香港で佐井さんにお会いし、三井さんを紹介された)なので、思えば長い付き合いだ。場所は新橋。例外的な夜の宴席で、あまり遅くは帰れないので、16;45開始としてもらった。昼の宴会ならなお良かったが(笑)

一石三鳥という店で、僕がインターネットで偶然見つけたが、三井さんが「新橋では一番美味しい焼鳥です」というので即決。10分ほど前についたが、本当に16;45まで中に入れないので寒い。

三階のカウンター席に通された。こんな感じの炭火焼き。コースのみで単品注文は不可。

座っていれば、料理は自動的に出てくる。古い仲なので、話すのは、取り留めもない話。昔話、上海の話、社内の話、などなど。

下のプレートの卵黄が旨かった。ねっとりとして味わい深い。料理は全般的に美味しかったが、それ以上に良かったのが、未経験の日本酒が揃っていて、その内容も、良く吟味されていて旨かったこと。

秋田の飛良泉は、過去にグレードが低いものを飲んだことがあるが、それはあまり美味しいとは思えなかった。ただ、今回の吟醸(ランクは忘れてしまった)は、強いうまみで、大変美味しい。すっきりした中に腰と存在感がある甘み。

福島の楽器正宗というのは、初めて飲んだ。すっきりとした甘み。会津誉に似た味かな。

そんな感じで話が進む。隣に座った客さん(男性3人、女性2人)は、クラブの客と同伴出勤の女性のようだ。見ていると、「元気だな」と感じる。どうにも最近枯れてきた。

そんなこんなで2時間ちょっと。ほぼ満腹になり、酒も程よく飲んで散会した。三井さんから、これほどあっさりと終わる水野さんとの会食は記録的ですと言われた(笑)。

和やかで良い会食であった。

虹橋から羽田へ

12月9日、虹橋空港から羽田に移動。虹橋空港に到着した時は、ずいぶん空いているな。昨今の情況の影響かな。ともあれ、ゆったり移動できるなと思ったが、時間が早いというのも有ったようで、暫くするとラウンジは8割がた埋まってしまった。搭乗後のビジネスクラスも満席だった。

パンダを見ながらゲートに移動。出発は定刻。若干、風邪がぶり返しているようで、いまひとつだるい。

搭乗開始。

機内食はこんな感じ。あまり期待していなかったが(前回の虹橋発の洋食があまり美味しくなかったので、今回の和食がさほど好きではない魚だったので)、美味しかった。味付けが良い。CAの方々のサービスも良く、快適な移動となった。酒はシャンパンをもらったが、二口くらいでやめておいた。

到着ゲートがふさがっているという事で、20~30分待機を余儀なくされたが、取りあえず、無事到着。

広東省最終日は深圳で4件面談し上海に

広東出張3日目(最終日)。朝からお腹が空き、コーヒーとパンが食べたくなった。ホテルの朝食は頼んでないので(これはいつも同じ)、外に探しに出かける。エレベーターが止まり、中に入ったら掃除ロボットが先に乗っていた。こうしてみるとでかいな。

コーヒーショップが見つからず。残念ながら、焼きビーフンと豆乳で我慢。ただ、なかなか美味しいビーフンで満足。これで9元。

深圳で4件面談。羅湖1件、福田3件。その内、2件は福田保税区内だ。面談2件が終わったときに、昼食をとる事にし、入ったのはタイ料理店。ガバオライスはなかなかよかった。

鬼滅の刃の映画上映中。僕は漫画全巻を元同僚が貸してくれ、いまのところ16巻まで読んだところ。若者のテンションに付いていくのは辛いなというのが本音だ(笑)。

そんなこんなで16時半発便で上海帰任。講演会2回から直接の出張で疲労困憊。大変であった。

広州⇒東莞⇒深圳とめぐる

広東省2日目。この日は朝8時半にホテルを出発し、東莞(城区)で1件、深圳で2件の面談後、深圳福田で提携先の弁護士事務所と宴席。ほぼ写真を撮らず。これは昼食をとった深圳のレストランの付近。

粤海ホテルに宿泊し、福田の海鮮料理で宴席。こんな感じの店内で、個室をとっていただいた。気を遣っていただき、日本からハンドキャリーした山崎を出してくれたり、新鮮な海鮮を食べさせて頂いたり。ただ、ほぼ100%仕事の話で、全て中国語だったので、少し疲れた。やはり弁護士は真面目だな。

写真を撮る間がなかったが、徐々に炭酸水が印象に残った。

広州到着(花都、天河で打ち合わせ、最後は鳥剣)

広州到着。出来立ての第3ターミナルなので綺麗だ。白雲空港のイメージ(だだっ広くてあまりキレイではない)が少し変わるな。

幸い全くディレイなし。広州総経理の麦さんが車で迎えに来ているので、それに乗って花都に直行。クライアント様と面談。広東省は、コスト高の影響を受けやすい加工貿易、EV化のあおりを受ける自動車関係が多く、不振な日系企業様が多い。その後、一旦ホテルチェックインをし、天河区にて2件目の面談。初日はこんな感じでスケジュール終了。

講演会終了直後の疲れた身体なので、気楽に食べたいと香港から合流した中倉さんと二人で会食。場所は鳥剣。過去に何度か来たことがある店で、日本人がくつろげる雰囲気。とはいえ、客はほぼ中国人。日本人は我々2名を除けば、1~2名だけだったような。最後に頼んだ鶏鍋に、ラーメンを入れたらめっぽう美味かった。また来よう。

外貨管理マニュアル改訂版(2026年版)完成しました!

【2026年最新版】中国・外貨管理マニュアルQ&A(PDFファイル版)発売のご案内

4年ぶりの改訂となる、2026年版『中国・外貨管理マニュアルQ&A』(PDF版)の発売をご案内いたします。

中国の外貨管理制度は現在も厳格に運用されているだけでなく、政策方針の変化に伴い、頻繁に見直しが行われています。外貨の調達・保有・利用・決済といった事項は、中国で事業を展開する企業にとって、あらゆる経営活動に直結する極めて重要なテーマです。

前回の出版(2022年版)から現在にかけて、貨物代金決済の根拠規則の変更、外債管理の厳格化、非貿易項目に関するクロスボーダー人民元決済制度の変更を始めとする、数々の重要な制度変更があり、アップデートが必要です。

本書では、経常項目(貿易決済・非貿易項目)、資本項目(投融資・組織再編・不動産売買・保証)、クロスボーダー人民元、保税区域関連、個人の外貨管理などについて、最新の制度動向を踏まえ、結論がひと目で分かる一問一答形式で解説しています。あわせて、各論点の根拠法令・規定も明示し、実務でそのまま確認・活用できる内容としています。

2010年の初版発売以来、長年にわたりご好評をいただいている本書は、これから中国ビジネスに携わる方はもちろん、豊富な実務経験をお持ちの方にもご活用いただける一冊です。

________________________________________

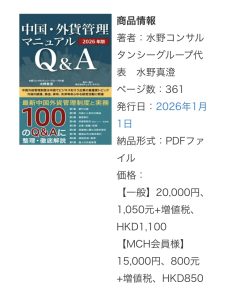

商品情報

著者:水野コンサルタンシーグループ代表 水野真澄

ページ数:361

発行日:2026年1月1日

納品形式:PDFファイル

価格:

【一般】20,000円、1,050元+増値税、HKD1,100

【MCH会員様】15,000円、800元+増値税、HKD850

【重要】

PDFファイルという性質上、法人名義での購入に限らせていただきますが、同一法人内での共有・コピー使用については可能とさせていただきます。

購入申し込みフォームはこちら

購入のお申し込みはこちらです

目次

第一章 銀行口座

No.1銀行口座の種類

No.2外貨口座の開設手続

No.3外貨経常口座内外貨の保有・換金

No.4企業登記地以外での外貨口座開設

No.5常駐代表処の銀行口座開設

No.6中国現地法人開設前の準備口座開設

No.7外国企業(日本企業など)の中国国内口座開

No.8エスクロー口座

No.9中国企業の海外口座開設

第二章 外貨と人民元の換金

No.10外貨で払い込まれた資本金の人民元換金

No.11外貨借入金の人民元換金

No.12外貨借入金返済のための人民元から外貨への換金

No.13経常項目外貨収入の人民元換金

No.14経常項目の対外決済に際しての人民元から外貨への換金

No.15国際間の相殺

第三章 貿易取引

No.16輸出入貨物代金の決済ルール

No.17貨物代金決済の手続

No.18モニタリングシステムの仕組

No.19外貨ランクと降格基準

No.20外貨管理ランク毎の運用

No.21人民元建て外貨払いの輸出入契約の締結

No.22クロスボーダー人民元決

No.23中国国内での外貨決済

No.24外国企業(非居住者)の中国国内取引

No.25三国間取引(オフショア取引)

No.26他国にある貨物の売買

No.27輸出貨物代金の前受け

No.28輸入貨物代金の前払い

No.29輸出入ユーザンス取引に関する制限

No.30輸出代金の回収期限

No.31貨物代金とクレームの相殺

No.32輸出入貨物代金決済後の返金

No.33進料加工の差額決済

No.34来料加工の加工賃

No.35為替予約

No.36加工貿易企業の転廠に関する外貨管理

No.37来料加工製品の国内販売に関する販売代金回収

No.38無償提供設備の国内処分代金の回収

No.39一般貿易形態での無償輸入

No.40ファクタリング制度

第四章 非貿易取引(配当・フィー・技術など)

No.41非貿易項目対外送金に関する税務機関での届出

No.42外資企業の配当送金

No.43中国から国外へのコミッションの支払い

No.44中国国内から国外へのコンサルティングフィー(役務費)の支払い

No.45中国から国外へのロイヤルティの支払い

No.46国際間の立替金決済

No.47出向者の日本払い給与の精算

No.48クレーム代金の対外送金

No.49リース料の対外支払い

No.50非貿易項目収入の受領

第五章 企業・組織・投資

No.51外資企業に対する資本金払い込み

No.52海外の借入金(親子ローン)の資本金転換

No.53外債以外の債務によるデッド・エクイティスワップ

No.54会社設立準備口座から資本金口座への資金移し替え

No.55資本金として払い込まれた資金の用途

No.56外資企業清算・駐在員事務所閉鎖後の剰余金対外送金

No.57珠江デルタ型来料加工廠閉鎖後の残余金対外送金

No.58外国企業の国内再投資行為

No.59中国現法の持分譲渡代金決済

No.60中国現法持分譲渡所得課税の納税

No.61駐在員事務所の外貨引き出し

No.62中国からの国外投融資

No.63駐在員事務所の本社(外国企業)債権代理受領

No.64中国の現地法人の親会社債権代理受領

第六章 投融資に関わる資本取引

No.65外資企業の借入枠と外債登記

No.66投注差方式(外債管理)

No.67マクロプルーデンス方式(外債管理)

No.68借入金の用途

No.69親会社保証による中国国内借入

No.70中国国内の外貨借入

No.71一般企業間の貸付・委託貸付

No.72国外借入の期限前返済

No.73国外借入の債務免除

No.74グループ内外貨プーリング

No.75多国籍企業のネッティング・双方向プーリング

No.76ネッティング・双方向プーリング適用条件

No.77資金集中運用におけるネッティング

第七章 融資以外の資本取引

No.78外国企業の中国不動産購入

No.79外国企業の中国国内不動産売却

No.80中国国内から外国への不動産賃借料の送金

No.81保証料の対外支払い

No.82中国法人の対外保証差入れ

第八章 保税区域・香港

No.83保税区域の企業に適用される外貨管理

No.84保税区域の外貨管理原則

No.85保税区域と外国間の取引

No.86保税区域と一般区域間の取引

No.87保税区域企業間の取引

No.88保税区域内倉庫での所有権移転

No.89保税取引とモニタリングシステムの関係

No90保税区企業が加工貿易の委託者になった場合の問題点

No91一般区域企業の保税区域内在庫保管

No92香港で認められる人民元業務

第九章 個人の外貨管理

No93外国人の中国国内銀行口座開設

No94中国に入出国時の現金(外貨・人民元)携帯制限額

No95個人の外貨から人民元への換金

No96個人の人民元から外貨への換金

No97個人の国外送金

No98クレジットカード・キャッシュカードの使用

No99中国国内で外貨の給与の受取可否

No100出張者の個人所得税納税

資料編

________________________________________

水野コンサルタンシーホールディングス(水野諮詢集団有限公司)

水野コンサルタンシーグループ(上海、広州、深セン、香港、日本、ベトナム)

Tel: (852)2522-0078/ Fax: (852)2522-1173

WEBサイト:https://www.mizuno-ch.com

Mail:info@mizuno-ch.com

広州出張

追加講演会が12月1日に終了すると、翌日(12月2日)の朝便で広東出張。2泊3日で、広州⇒東莞⇒深圳と回り、面談9件+提携先弁護士事務所と宴席とハードな行程。前日は、玉海力の塩ちゃんこをデリバリーで注文。

体調管理のため酒を控えていたが(2週間で10日間酒を抜いた)、そうすると甘いものが食べたくなる。このドーナッツ(山崎パン)は良かった。

12月2日の朝8時に虹橋空港到着。9時半発の広州便だ。

朝食にドーナッツを食べたので、ラウンジでは炭酸水を飲んだだけ。2回の講演会で少々体力も使っているので、取りあえず、ラウンジで休養する。

搭乗便は定刻出発。

広州白雲空港到着後、クライアントの会社(花都)に直行するので、昼食は機内で済ますことになる。メニューを見たが、どれも美味しくなさそうだ。期待はしていなかったので、がっかりもしないが・・・

出てきたのはこんな機内食。期待はしていなかったが、ご飯(米)がいまいちだったのは残念。龍井茶は美味しかったのが救いであった。ちなみに、メインディッシュが赤いが何かというと、ハンバーグ的な肉がトマトでくるんであるというもの。

そんなこんなで広州到着し、ハードな出張が始まるのであった。